“Không thể dạy chó già làm trò xiếc mới”, người bố có học thức cao của tôi hay nói câu ấy.

Tôi đã từng ngồi trò chuyện với Người nhiều lần, cố gắng giải thích cho Người hiểu Kim tứ đồ mà tôi hy vọng có thể nhờ đó giúp cho Người lóe lên những hướng đi mới trong vấn đề tiền bạc. Khi gần đến tuổi 60, Người mới nhận ra nhiều giấc mơ của mình sẽ không bao giờ thực hiện được.

“Ta đã thử nhưng nó không thành công con ạ”, Người nói thế.

Bố tôi muốn ám chỉ đến những nỗ lực của mình cố thành công trong nhóm T như một chuyên viên tư vấn làm tư, và trong nhóm C khi Người đã đem hết toàn bộ số tiền dành dụm được để làm vốn kinh doanh một thương quyền hãng kem nổi tiếng, nhưng rồi đã bị thất bại hoàn toàn.

Vốn thông minh, Người hiểu được về mặt lý thuyết là cần phải có những kỹ năng khác nhau cho mỗi nhóm khác nhau. Người biết có thể học chúng rất mau nếu như Người muốn. Thế nhưng vẫn có điều gì đó kềm hãm Người lại.

Một bữa nọ sau khi ăn trưa xong, tôi trò chuyện với người bố giàu về bố ruột của tôi.

“Bố con và ta không giống nhau từ gốc rễ con ạ”, người bố giàu nói. “Trong khi chúng ta đều là con người cùng có những cảm giác sợ hãi, lo âu, niềm tin, ưu điểm và khuyết điểm, cách chúng ta phản ứng và xử lý những điều đó lại khác nhau vô cùng”.

“Bố có thể cho con biết sự khác nhau không?”, tôi hỏi.

“Không thể nói hết trong một bữa ăn trưa đâu”, người bố giàu nói. “Như cách chúng ta phản ứng trước những sự khác nhau đó chính là nguyên nhân khiến cho chúng ta cứ bám lại với nhóm này hay nhóm khác. Khi bố con cố gắng đi từ nhóm L sang nhóm C, ông có thể hiểu được quá trình ấy về mặt lý trí, nhưng lại không thể thực hiện được về mặt cảm tính. Khi sự việc bắt đầu trục trặc và ông bị lỗ, ông không biết cách làm thế nào giải quyết vấn đề, và thế là bố coi lại quay về với nhóm người mà ông cảm thấy thoải mái nhất”.

“Trở lại nhóm L và thỉnh thoảng nhóm T”, tôi nói.

Người bố giàu gật đầu. “Khi nỗi sợ bị mất tiền và thất bại trở nên quá mức đến cào xé trong lòng, nỗi sợ mà cả ta và bố con đều có, bố con liền chọn giải pháp bảo đảm trong khi ta chọn giải pháp tự do”.

“Và đó chính là sự khác nhau căn bản”, tôi vừa nói vừa vẫy tay cho bồi bàn tính tiền.

“Mặc dù chúng ta đều là con người”, người bố giàu lặp lại, “khi đụng đến tiền bạc và những cảm xúc dính đến tiền bạc, tất cả chúng ta đều phản ứng khác nhau. Và chính cách chúng ta phản ứng trước những cảm xúc ấy thường quyết định cách chúng ta chọn lựa cách kiếm tiền”.

“Những con người khác nhau thuộc những nhóm khác nhau”, tôi nói.

“Đúng vậy”, người bố tiếp tục nói khi chúng tôi đứng dậy và bước ra cửa. “Nếu con muốn thành công trong bất kỳ nhóm nào, con cần phải biết nhiều thứ khác chứ không chỉ là những kỹ năng cần có. Con cũng cần phải biết những sự khác nhau gốc rễ đã khiến cho mọi người đóng chốt ở những nhóm khác nhau. Nắm được điều đó, cuộc đời sẽ trở nên dễ dàng hơn với con rất nhiều”.

Tôi bắt tay ười bố giàu và nói lời từ biệt khi người tùy tùng lái chiếc xe của Người lại gần.

“Ồ bố à, còn một điều cuối cùng”, tôi nói vội vã. “Bố con có thay đổi được không?”.

“Dĩ nhiên là được”, người bố giàu nói. “Ai cũng có thể thay đổi được cả. Nhưng thay đổi nhóm người mình theo không giống như chuyện đổi việc hay đổi nghề đâu. Thay đổi nhóm người thường là một sự thay đổi cách mạng về con người của con, cách suy nghĩ và cách nhìn về xã hội, thế giới. Sự thay đổi đó có thể dễ dàng với số người này hơn số người khác chỉ vì có nhiều người thích sự thay đổi, trong khi cũng có khối người khác rất bảo thủ. Đổi nhóm thường là một kinh nghiệm đổi đời. Sự thay đổi ấy thật mãnh liệt và triệt để y như sự thay đổi thoát lốt của con nhộng thành con bướm. Không những bản thân con thay đổi mà bạn bè con cũng sẽ thay đổi. Trong khi con vẫn giao hảo tốt với những người bạn cũ, nhưng sự thay đổi của con sẽ ảnh hưởng đến sự giao hảo đó, giống như những con bướm thật khó lòng sinh hoạt giống như những con nhộng. Do đó, sự thay đổi ấy là một cuộc cách mạng thực sự, và không có nhiều người dám đương đầu và chấp nhận sự thay đổi ấy đâu”.

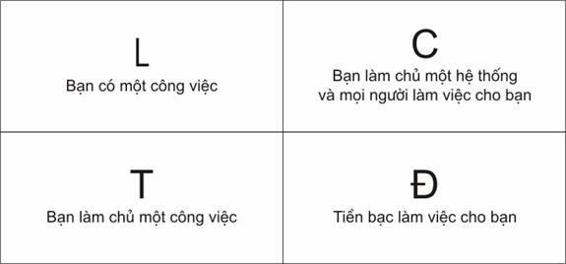

ĐÂU LÀ SỰ KHÁC NHAU?

Làm sao tôi có thể nhận ra người nào thuộc nhóm L, T, C hay Đ mà không biết nhiều về họ? Một trong nhiều cách là lắng nghe những gì họ nói.

Người bố giàu thường nói, “Nếu ta lắng nghe một người nào đó nói, ta đang bắt đầu dò hiểu và cảm nhận linh hồn của người ấy” align=”justify”>CÂU NÓI CỦA NGƯỜI NHÓM L

Người thuộc nhóm L, tức là người làm công, thường hay nói, “Tôi đang tìm một công việc ổn định, bảo đảm có mức lương cao và nhiều phúc lợi”.

CÂU NÓI CỦA NGƯỜI NHÓM T

Người nhóm T, gồm những người làm tư, hay nói:

“Mức giá của tôi là 35 đô một giờ”

“Mức hoa hồng bình thường của tôi là 6% giá bán”.

“Dường như tôi chẳng bao giờ kiếm được một người siêng năng và làm giỏi”.

“Tôi đã làm hơn 20 tiếng cho dự án này”.

CÂU NÓI CỦA NGƯỜI NHÓM C

Người nhóm C tức là chủ công ty thường nói, “Tôi đang tìm một giám đốc điều hành mới cho công ty mình”.

CÂU NÓI CỦA NGƯỜI NHÓM Đ

Người nhóm Đ, gồm những nhà đầu tư, hay nói, “Mức lời của tôi tính trên tỷ lệ lợi nhuận ròng hay gộp”

CÔNG CỤ LỜI NÓI

Một khi người bố giàu biết người được phỏng vấn về mặt bản chất thuộc nhóm nào, tối thiểu lúc ấy Người cũng biết được người ấy muốn gì, có thể ra điều kiện gì với anh ta, và nói với anh ta bằng cách nào. Người luôn nói, “Ngôn ngữ là một công cụ đáng sợ”.

Người thường xuyên nhắc nhở chúng tôi điều này. “Nếu con muốn trở thành một người lao động, con cần phải là một bậc thầy về ngôn ngữ”.

Như vậy, một trong những kỹ năng cần thiết để trở thành một người nhóm C thành đạt phải là một người biết làm chủ lời nói, sử dụng lời nói đúng chỗ tùy theo từng đối tượng khác nhau. Người đã dạy chúng tôi trước hết tập lắng nghe cẩn thận những gì một người nói, và tiếp sau đó là biết cách những lời nói nào nên dùng, trong ngữ cảnh nào dùng chúng để tạo hiệu quả ấn tượng nhất đối với người nghe.

Người bố giàu giải thích, “Một lời nói có thể làm hứng khởi ý chí của một người, nhưng cũng có thể làm người khác sợ hãi và né tránh”.

Chẳng hạn như từ “rủi ro” có thể làm một nhà đầu tư rất phấn khởi trong khi có thể khiến cho một người làm công lãnh lương hoảng hốt và sợ đến co vòi.

Để trở thành những nhà lãnh đạo tài ba, người bố giàu đã nhấn mạnh trước hết chúng tôi phải là những người biết lắng nghe, bởi vì nếu không bạn sẽ chẳng thể nào cảm nhận được cảm xúc và linh hồn của người đối thoại. Và n bạn không cảm nhận và thấu hiểu được con người của họ, bạn sẽ không bao giờ biết được mình đang nói chuyện với hạng người nào.

NHỮNG SỰ KHÁC NHAU GỐC RỄ

Nguyên nhân khiến cho người bố giàu nói, “Hãy lắng nghe lời họ và cảm nhận linh hồn họ”, là bởi vì tiềm ẩn phía bên dưới những lời nói ấy chính là những bản chất khác nhau từ gốc rễ của mỗi cá nhân. Dưới đây là một số điểm khái quát nhằm phân biệt một nhóm người này với một nhóm người khác.

L

NHÓM NGƯỜI LÀM CÔNG – Khi tôi nghe những từ như “bảo đảm” hay “phúc lợi”, tôi có thể cảm nhận được người đang nói chuyện với mình là ai. Từ “bảo đảm” vốn thường được dùng khi đối phó với cảm giác sợ hãi. Nếu một người cảm thấy sợ, và người ấy xuất thân từ nhóm L, người ấy sẽ luôn đề cập đến từ đó như một biểu hiện của nhu cầu cần được bảo đảm. Khi đả động đến tiền bạc và công ăn việc làm, có khối người rất ghét nỗi sợ ám ảnh thường đi kèm theo với sự bất ổn của nền kinh tế, và chính vì vậy đã khiến họ cảm thấy nhu cầu được bảo đảm là thiết yếu.

Từ “phúc lợi” ám chỉ đến việc bàn bạc rõ ràng những phần thưởng ngoài lương, một kế hoạch tưởng thưởng chắc chắn, chẳng hạn như bảo hiểm y tế hay chế độ về hưu. Điều mấu chốt là họ muốn cuộc sống tương lai của họ được bảo đảm bằng những cam kết trênăn bản hẳn hoi. Họ không cảm thấy hạnh phúc khi gặp sự bất ổn. Chỉ có sự ổn định, chắc chắn mới làm họ thấy thoải mái trong cuộc sống. Tận sâu trong lòng họ luôn nhắc nhở, “Tôi cho bạn điều này, bạn phải cho tôi lại điều khác”.

Để có thể trấn áp và chế ngự nỗi sợ, họ đi tìm sự bảo đảm và những thỏa thuận chắc chắn trong việc làm. Điều đó giải thích tại sao họ có lý riêng của họ khi phát biểu như vậy, “Tôi không quan tâm chú trọng đến tiền bạc”.

Đối với những người thuộc nhóm này, ý niệm về sự bảo đảm và ổn định còn quan trọng hơn cả tiền bạc.

Người làm công có thể trở thành chủ tịch công ty hay quản lý tập đoàn. Vấn đề quan trọng đối với những người này không phải là phạm vi công việc hay trách nhiệm mà chính là những thỏa thuận hợp đồng họ ký với công ty hay tập đoàn thuê mướn họ.

T

NHÓM NGƯỜI LÀM TƯ – Có những người muốn “làm xếp cho chính mình”, hoặc “tự mình làm việc lấy”.

Tôi gọi nhóm người này là nhóm “tự làm lấy”.

Thông thường, khi đụng đến vấn đề tiền bạc, một người thuộc nhóm T không thích nguồn thu nhập của mình bị lệ thuộc vào người khác. Nói cách khác, nếu một người nhóm T làm việc cật lực, họ sẽ đòi hỏi được trảáng với công sức mà họ bỏ ra. Những người thuộc nhóm này không thích nguồn thu nhập của mình bị quyết định bởi một cá nhân hay một nhóm người nào khác không làm việc cật lực ở mức độ như họ. Dĩ nhiên, họ cũng hiểu rất rõ một khi họ không bỏ công nhiều, họ sẽ không được trả nhiều. Đối với tiền bạc, những người thuộc nhóm này rất có cá tính độc lập ý thức.

CẢM GIÁC SỢ HÃI

Như vậy khi một người nhóm L thường phản ứng với nỗi sợ không có tiền bằng cách đi tìm sự bảo đảm, người thuộc nhóm T lại phản ứng một cách khác hẳn. Những người thuộc nhóm T phản ứng với cảm xúc đó không phải bằng cách đi tìm sự bảo đảm, mà họ sẽ cố kiểm soát và làm chủ tình huống để xử lý và hành động theo cách riêng của mình. Điều đó giải thích tại sao tôi gọi nhóm người T là nhóm “tự làm lấy”. Khi đương đầu với nỗi sợ và rủi ro về tài chánh, họ muốn “nắm lấy sừng trâu và điều khiển nó theo ý mình”.

Trong nhóm này bạn sẽ dễ nhận thấy nhiều chuyên gia tri thức đã bỏ nhiều năm trong trường đại học như bác sĩ, luật sư và nha sĩ.

Cũng thuộc về nhóm này còn gồm những người đi theo một lối giáo dục khác hẳn hoặc bổ sung cho nền giáo dục truyền thống. Đó là những người bán hàng kiếm hoa hồng trực tiếp như môi giới bất động sản chẳng hạn, cũng như những chủ kinh doanh nhỏ thuộc dạng hộ cá thể hay đối tác như chủ shop, chủ thầu quét dọn, chủ nhà hàng, chuyên viên tư vấn, bác sĩ chuyên khoa, đại lý du lịch, thợ sửa xe, thợ sửa ống nước, thợ mộc, thợ điện, thợ làm tóc, nhà diễn thuyết và các nghệ sĩ.

Câu điệp khúc ư nhất của nhóm này luôn là: “Không ai làm chuyện đó hay hơn tôi”, hoặc như: “Tôi sẽ làm theo cách của tôi”.

Những người làm tư thuộc nhóm này thường là những người theo trường phái “toàn hảo”. Họ luôn muốn làm một điều gì đó đặc biệt và xuất sắc hơn người. Trong tâm tư của họ, họ không bao giờ nghĩ rằng sẽ có ai đó làm tốt hơn họ, cho nên họ thực sự không tin vào khả năng của ai đó có thể làm tốt theo cách mà họ thích, cái cách mà họ cho là “đi đúng đường”. Trên một vài khía cạnh nào đó, họ chính là những người nghệ sĩ thực thụ theo phong cách và phương pháp làm việc do chính họ đề xướng.

Và đó là lý do tại sao mà xã hội đã thuê mướn những con người như vậy. Nếu bạn cần tới một bác sĩ giải phẫu não, bạn muốn vị bác sĩ đó phải có nhiều năm kinh nghiệm và trình độ, nhưng điều quan trọng hơn hết là bạn muốn vị bác sĩ ấy phải là một nhà “toàn hảo”. Và quan điểm đó cũng đồng thời áp dụng cho nha sĩ, thợ làm tóc, chuyên viên tư vấn về tiếp thị, thợ sửa ống nước, thợ điện, thầy bói, luật sư hay một chuyên viên tư vấn về công ty. Khi thuê mướn những người như vậy, bạn là khách hàng dĩ nhiên luôn mong muốn người mình tìm là người giỏi nhất. Đối với nhóm này, tiền bạc sẽ không quan trọng bằng công việc. Sự độc lập trong suy nghĩ, sự tự do trong cách làm, và sự được nể trọng như một bậc thầy trong lĩnh vực chuyên ngành, đối với họ còn quan trọng hơn nhiều so với tiền bạc. Cho nên khi thuê mướn họ, cách hay nhất là bạn nên bảo họ những gì bạn muốn làm và cứ để mặc họ tự lo liệu. Họ không muốn mà cũng chẳng cần bất kỳ sự giám sát nào. Nếu bạn can thiệp vào quá nhiều, họ sẽ bỏ đi ngay và bảo bạn mướn người khác. Tiền bạc thực sự không phải là vấn đề hàng đầu, mà chính yếu là sự độc lập làm việc của họ.

Nhóm người này thườngải khó khăn khi đi thuê mướn người khác làm cho họ, chỉ bởi vì trong đầu họ luôn cho rằng không ai có thể đảm đương công việc của họ. Và điều đó đã khiến cho nhóm này hay than phiền, “Thời nay thật khó mà kiếm được người giúp việc giỏi”.

Một trở ngại khác là khi nhóm người này đào tạo cho một ai đó làm những gì mà họ đang làm, người mới vào nghề tập sự đó lại thường trở thành giống như họ, tức là “làm theo cách của mình, “làm chủ lấy mình”, và “có cơ hội biểu lộ bản sắc tài ba của mình”.

Chính vì lý do đó, nhiều người thuộc nhóm T rất miễn cưỡng khi tuyển dụng và huấn luyện người khác chỉ vì họ sẽ bị cạnh tranh hơn nữa một khi những kẻ tập sự ấy đã rành nghề và rời bỏ họ. Tình huống đó lại càng đẩy họ làm việc cật lực hơn và đơn độc hơn.

C

NHÓM CHỦ DOANH NGHIỆP HAY CÔNG TY – Nhóm người này hầu như hoàn toàn đối lập với nhóm T. Những người thực sự thuộc nhóm C thích bao quanh mình những người thông minh khác từ cả bốn nhóm L, T, C và Đ. Không giống như những người thuộc nhóm T vốn không thích chia sẻ công việc (vì không ai có thể làm tốt hơn họ), người nhóm C lại thích phân chia công việc. Câu tâm niệm của một người nhóm C chính là: “Tại sao lại gánh lấy công việc trong khi ta có thể mướn người khác làm việc cho ta, nhiều khi còn giỏi hơn cả mình”.

Henry Ford là một điển hình của nhóm này. Có một câu chuyện truyền khẩu về nhân vật ly kỳ như sau. Một nhóm trí thức lớn tiếng chỉ trích và chê bai Ford là ngu dốt, không biết một tí gì. Ford mời họ vào văn phòng làm việc của mình và thách thức những người này có thể đặt bất kỳ câu hỏi nào mà Ford không trả lời được. Thế là nhóm trí thức đó vây quanh một trong những nhà công nghiệp có quyền lực nhất của nước Mỹ, và liên tiếp chất vấn. Ford lắng nghe hết mọi câu hỏi, và khi mọi người không còn hỏi nữa, ông chỉ nhấc máy điện thoại lên và triệu vào một vài trợ lý giỏi của ông, yêu cầu họ trả lời tất cả những câu hỏi chất vấn của nhóm trí thức đó. Ông đã kết thúc buổi họp mặt bằng một câu tuyên bố với nhóm trí thức rằng, chẳng thà ông mướn những người thông minh có học thức tìm ra câu trả lời để ông có thể dành trí óc sáng suốt cho những công việc quan trọng khác, những công việc chẳng hạn như “suy nghĩ”.

Một trong những câu nói nổi tiếng của Ford: “Suy nghĩ là một công việc khó khăn nhất. Đó chính là lý do tại sao rất ít người muốn làm điều đó”.

LÃNH ĐẠO LÀ KHẢ NĂNG SỬ DỤNG NHỮNG SỞ TRƯỜNG ƯU THẾ CỦA MỌI NGƯỜI

Thần tượng của người bố giàu là Henry Ford. Người đã bắt tôi đọc những quyển sách về các nhân vật như Ford, hoặc John D.Rockefeller – vua dầu hỏa. Người thường xuyên khuyến khích tôi và con trai của Người trau dồi những kỹ năng lãnh đạo mấu chốt và thuật kinh doanh. Giờ đây khi hồi tưởng lại, tôi có thể hiểu được nhiều người có được kỹ năng này hoặc kỹ năng kia, nhưng để trở thành một người thành công trong nhóm C, người ấy cần phải có hai loại kỹ năng đó. Tôi cũng nhận ra rằng hai loại kỹ năng ấy có thể học hỏi và tự trau dồi. Đối với thuật kinh doanh và khả năng lãnh đạo, cả hai đều có khía cạnh của khoa học và xã hội. Và cả hai đều cần phải học hỏi suốt cả đời.

Lãnh đạo, như người bố giàu đã nói, chính là “khả năng sử dụng những sở trường ưu thế của con người”. Chính vì vậy, mà Người đã rèn luyện tôi và con của Người những thủ thuật chuyên môn cần thiết để thành công trong kinh doanh, chẳng hạn như khả năng đọc hiểu các bản tóm tắt tài chánh, khả năng tiếp thị, kỹ năng bán hàng, kế toán, quản trị, sản xuất và điều đình. Người rất nhấn mạnh đến việc học cách làm việc chung cũng như cách lãnh đạo người khác. Người luôn nói, “Những thủ thuật kinh doanh học không khó, mà khó chính là ở chỗ làm việc chung với mọi người”.

CÁC KIỂU TRỞ THÀNH DOANH NHÂN

Tôi thường nghe mọi người nói, “Tôi sẽ khởi sự kinh doanh cho chính mình”.

Nhiều người có khuynh hướng cho rằng con đường đạt đến sự bảo đảm về tiền bạc và hạnh phúc chính là “tự làm những điều anh thích”, hoặc “tung ra một sản phẩm mà chưa ai làm”. Vì thế, họ vội vã đổ xô vào kinh doanh. Trong trường hợp này, họ đã đi theo lối này.

Nhiều người cuối cùng trở thành một doanh nhân thuộc nhóm T chứ không phải nhóm C. Hẳn nhiên, không nhất thiết nhóm này phải tốt hơn nhóm kia, cả hai nhóm đều có những điểm yếu cũng như những điểm mạnh riêng, có mức độ rủi ro và phần thưởng đền bù khác nhau. Thế nhưng, rất nhiều người muốn bắt đầu ngay từ nhóm C nhưng lại kết thúc với nhóm T và bị kẹt dính vào trong đó trên con đường chinh phục vào th giới bên phải của tứ đồ.

Lại cũng có nhiều người bắt đầu sự nghiệp kinh doanh của mình theo lối này. Thế nhưng rốt cuộc cũng bị vướng vào nhóm T và bị kẹt ở đó.

Nhiều người khác lại thử sự kinh doanh theo hướng này.

Nhưng chỉ có một vài người có đủ khả năng đứng vào hàng ngũ những người nhóm C. Tại sao vậy? Bởi vì những kỹ năng chuyên môn cũng như những bản tính con người cần để thành công cho mỗi nhóm lại thường khác nhau vô cùng. Chính vì vậy, muốn thành công thực sự trong một nhóm, bạn cần phải có những kỹ năng và lối suy nghĩ thích hợp của nhóm đó.

SỰ KHÁC NHAU GIỮA CÁCH KINH DOANH CỦA NHÓM T VỚI CÁCH KINH DOANH CỦA NHÓM C

Có những người nhóm C thực thụ có thể bỏ mặc việc kinh doanh của họ hơn cả năm trời, để rồi quay lại thấy chuyện kinh doanh của mình ngày càng có lời và hoạt động càng có hiệu quả hơn lúc họ bỏ đi. Trong khi đó, đối với một người thuộc nhóm T, nếu người ấy bỏ đi hơn cả năm trời, chắc chắn chuyện kinh doanh của họ sẽ chẳng còn ra thể thống gì nữa cả.

Thế thì điều gì đã tạo ra sự khác nhau đó? Nói theo cách đơn giản, người nhóm T làm chủ công việc. Trong khi đó, người nhóm C làm chủ hệ thống, quy trình và sau đó mướn những ngư̖ khả năng điều hành hệ thống đó. Hay nói một cách khác, trong phần lớn trường hợp, bản thân người nhóm T đã chính là một “hệ thống”, cho nên họ không thể nào bỏ mặc chuyện kinh doanh của mình.

Thử lấy ví dụ của một nha sĩ. Vị nha sĩ bỏ hàng năm trời miệt mài trong trường lớp để trở thành một hệ thống độc lập. Bạn trên tư cách là thân chủ bị đau răng. Thế là bạn đi khám ở phòng mạch vị nha sĩ đó. Vị nha sĩ sẽ chữa răng cho bạn, và bạn trả tiền rồi đi về. Bạn cảm thấy sung sướng và truyền miệng với bạn bè về vị nha sĩ tuyệt vời của bạn. Hầu hết trong mọi trường hợp, vị nha sĩ ấy chính mình làm tất cả mọi chuyện. Vấn đề ở chỗ một khi vị nha sĩ ấy làm và đi du lịch, thu nhập của anh ta cũng “nghỉ” ngay.

Trái lại, những người chủ kinh doanh nhóm C có thể đi du lịch suốt đời bởi vì họ làm chủ một hệ thống, một quy trình chứ không phải một công việc. Khi người nhóm C đi du lịch, tiền bạc vẫn chảy vào túi người ấy đều đều.

Như vậy để trở thành một người nhóm C thành công cần phải có:

A. Quyền sở hữu hay quyền kiểm soát hệ thống, quy trình; và

B. Khả năng lãnh đạo người khác.

Với những người nhóm T muốn trở thành nhóm C, họ cần phải tự chuyển biến con người của mình và những gì họ biết về cách vận hành một hệ thống. Đáng tiếc thay, nhiều người không thể làm được chuyện đó, hoặc họ quá say mê với chính hệ thống của mình.

CÓ THỂ LÀM MỘT Ổ BÁNH MÌ KẸP THỊT NGON HƠN TIỆM McDONALD KHÔNG?

Nhiều người đến xin tôi lời khuyên làm thế nào khởi sự một công ty, hoặc làm thế nào gọi vốn cho một sản phẩm hay một ý tưởng kinh doanh mới.

Thường thường, tôi ngồi im lắng nghe trong khoảng mười phút, và trong thời gian ấy, tôi có thể nhận ra mức độ quan tâm của họ. Họ quan tâm đến sản phẩm hay hệ thống kinh doanh? Tôi thường nghe những câu nói thế này (hãy nhớ không có gì quan trọng bằng lắng nghe và xem xét bản chất gốc rễ của người đối thoại từ những lời họ nói với bạn):

“Sản phẩm này tốt hơn hẳn loại sản phẩm mà công ty đó làm ra”.

“Tôi đã thăm dò nhiều nơi, nhưng chưa thấy ai bán loại sản phẩm đó”.

“Tôi sẽ chia sẻ với anh ý tưởng về sản phẩm này, nhưng anh phải chia cho tôi 25 phần trăm lợi nhuận”.

“Tôi đã từng có kinh nghiệm hàng năm trời về sản phẩm này”.

Đó chính là những câu nói của một người bắt rễ từ phần bên trái của tứ đồ, nhóm L hay T.

Những lúc ấy, tôi phải thật tế nhị vô cùng bởi vị tôi đang đối thoại với những giá trị, những tư tưởng mà người ấy đang khư khư bám chặt lấy trong nhiều năm, thậm chí qua nhiều thế hệ. Nếu tôi không tế nhị hoặc không kiên nhẫn, tôi có thể làm vỡ tan ngay sự háo hức của người ấy với ý tưởng kinh doanh thật nhạy c cũng thật bấp bênh, và nhất là tôi có thể làm thui chột ý chí của một người đang muốn vượt rào từ nhóm này sang nhóm khác.

Ổ BÁNH MÌ KẸP THỊT VÀ CHUYỆN LÀM ĂN

Vì tôi cần phải cẩn trọng tế nhị, khi trò chuyện đến đây, tôi thường dùng ví dụ về ổ bánh mì kẹp thịt McDonald để phân tích. Sau khi lắng nghe mọi nỗi niềm của họ, tôi chậm rãi hỏi. “Bạn có thể tự mình làm một ổ bánh mì kẹp thịt ngon hơn của tiệm McDonald được không?”

Cho tới nay, tất cả những người mà tôi đã gặp qua khi đưa ra ý tưởng về một sản phẩm mới, khi được hỏi câu hỏi đó đều nói “có”. Tất cả họ đều có thể xuống bếp và làm một ổ bánh mì kẹp thịt có chất lượng vượt xa tiệm McDonald.

Và khi ấy, tôi liền hỏi họ câu tiếp theo, “Vậy bạn có thể tự mình xây dựng một hệ thống kinh doanh tốt hơn McDonald không?”

Vài người nhìn thấy sự khác nhau ngay lập tức, còn số khác thì không. Và tôi có thể nói sự khác nhau đó tùy thuộc vào vị trí của người ấy trên tứ đồ – phía bên trái tứ đồ, chỉ biết quan tâm đến ý tưởng một ổ bánh mì ngon hơn, hoặc phía bên phải của tứ đồ, có thể đặt hết quan tâm vào hệ thống kinh doanh.

Tôi đã cố gắng mọi cách để giải thích có biết bao doanh gia ngoài kia đang cung cấp những hàng hóa và dịch vụ có chất lượng vượt xa hơn những tập đoàn đa quốc gia đồ sộ, cũng như trên thế giới hiện có hàng tỷ ng có thể làm một ổ bánh mì kẹp thịt ngon hơn McDonald. Vậy mà chỉ có mỗi một tiệm McDonald lại có một hệ thống có thể phục vụ hàng tỷ ổ bánh mì kẹp thịt cho mọi người trên thế giới.

HÃY NHÌN VỀ NHỮNG NHÓM BÊN KIA

Khi mọi người có thể bắt đầu nhìn thấy những nhóm bên kia (tức là nhóm C hoặc Đ), tôi liền đề nghị họ thử đi đến tiệm McDonald, mua một ổ bánh mì kẹp thịt và vừa ăn vừa quan sát hệ thống đã làm ra ổ bánh đó. Hãy ghi chú những chuyến xe tải chở đến những ổ bánh mì bột còn sống, những chủ trại nuôi bò, kẻ đi đặt mua thịt bò và mẫu quảng cáo trên ti-vi với Ronald McDonald. Hãy quan sát việc huấn luyện những thanh thiếu niên đang tập tễnh bán hàng cùng nói câu chào với khách “Xin chào bạn, rất hoan nghênh bạn đến tiệm McDonald”. Hãy để ý đến trang trí trong các cửa tiệm McDonald, phạm vi địa bàn mỗi tiệm, các lò nướng bánh mì, và hàng triệu ký khoai tây chiên ở khắp thế giới đều có cùng một vị y hệt như nhau. Và đừng quên những nhà môi giới cổ phiếu đang gọi vốn cho McDonald ở phố Wall. Một khi họ có thể hiểu được toàn bộ bức tranh hoạt động của hệ thống McDonald, họ sẽ có nhiều cơ hội hơn để đi vào nhóm C và Đ trên tứ đồ.

Thực tế là trong khi có vô vàn những ý tưởng mới, có hàng tỷ người cung cấp hàng hóa và dịch vụ, và có hàng tỷ sản phẩm khác nhau, lại có rất ít người biết cách xây dựng những hệ thống kinh doanh tuyệt vời cho chính họ.

Bill Gates của Microsoft không làm ra một sản phẩm vĩ đại, mà chính ông đã mua nó lại từ tay người khác và thiập nên một hệ thống toàn cầu vĩ đại xung quanh sản phẩm đó.

Đ

NHÓM NGƯỜI ĐẦU TƯ – Những người đầu tư làm ra tiền từ tiền. Những người này không cần phải làm việc bởi vì đồng tiền đã làm việc lại cho họ. Nhóm Đ chính là sân chơi của người giàu. Bất kể người nào đang kiếm tiền từ nhóm nào, nếu người ấy muốn giàu có, người ấy phải đạt tới đích sân chơi của nhóm Đ. Chính tại nhóm Đ này, tiền bạc được chuyển đổi thành của cải và sự giàu có.

KIM TỨ ĐỒ

Đó chính là Kim tứ đồ. Tứ đồ chỉ đơn giản đưa ra sự khác nhau về cách tạo ra thu nhập của người thuộc nhóm L, T, C, hay Đ. Sự khác nhau ấy có thể được tóm tắt trong hình sau.

THỜI GIAN VÀ TIỀN BẠC CỦA NGƯỜI KHÁC

Phần lớn chúng ta đều nghe về những bí mật làm giàu trở thành tỷ phú như thế này:

1. Thời gian

2. Tiền bạc của người khác

Hai điều này có thể thấy ngay ở phía bên phải của tứ đồ, trong khi đó những người làm việc ở phía bên trái tứ đồ lại là những người mà thời gian và tiền bạc của họ bị nhóm bên kia sử dụng.

Nguyên nhân chủ yếu đã khiến hai vợ chồng tôi bỏ thời gian để ra sức xây dựng một hệ thống kinh doanh kiểu nhóm C hơn là kiểu nhóm T, là bởi vì chúng tôi đã nhận ra ích lợi về lâu về dài trong việc sử dụng “thời gian của người khác”. Một trong những yếu điểm của một người thuộc nhóm T là sự thành công của người ấy phải đổi lấy bằng cái giá làm việc cực nhọc. Nói cách khác, càng thành công chừng nào người ấy lại càng phải làm việc nhiều giờ hơn, cần mẫn hơn.

Khi thiết kế mô hình kinh doanh kiểu nhóm C, sự thành công chứng tỏ sự mở rộng và khuếch trương của hệ thống, dẫn đến việc sẽ thuê mướn càng nhiều nhân công. Nói cách khác, bạn sẽ làm việc ít hơn mà vẫn kiếm nhiều tiền và có nhiều thời giờ rảnh rỗi hơn.

Phần còn lại của quyển sách này sẽ đi sâu vào những kỹ năng cũng như cách suy nghĩ cần có của một người thuộc phía bên phải tứ đồ. Kinh nghiệm bản thân của tôi cho thấy để có thể thành công trong nhóm bên phải, cần phải có một lối suy nghĩ và những thủ thuật kinh doanh khác nhau. Nếu bạn có đủ khả năng sẵn sàng thay đổi cách suy nghĩ của mình, tôi tin chắc bạn sẽ thấy con đường đi đến sự tự do và bảo đảm về tiền bạc khá dễ dàng. Dĩ nhiên sẽ có bạn thấy con đường đó chông gai và khó đi vô cùng, nhưng sở dĩ như vậy là vì bạn đã quá kẹt dính vào một nhóm, quá bảo thủ với lối suy nghĩ lâu nay của mình.

Ở một mức tối thiểu nào đó, bạn sẽ thấy ược tại sao có một vài người làm việc rất ít, nhưng lại kiếm nhiều tiền, trả thuế ít và được bảo đảm về tài chánh hơn những người khác. Đó chỉ là vấn đề hiểu biết nhóm nào cần phải nhắm tới và khi nào thực hiện cuộc hành trình đó cho chính bản thân mình

KIM CHỈ NAM CỦA SỰ TỰ DO

Kim tứ đồ không phải là một nhóm quy tắc hay bí quyết gì cả. Nó chỉ là kim chỉ nam hướng dẫn cho những ai muốn sử dụng nó. Tứ đồ đã dẫn dắt vợ chồng tôi suốt cuộc hành trình từ lúc vật lộn với tiền bạc mỗi ngày cho đến lúc đạt đến sự bảo đảm về tài chánh và cuối cùng là sự tự do hoàn toàn. Chúng tôi không muốn mỗi ngày thức dậy và làm việc vì tiền suốt cả đời mình.

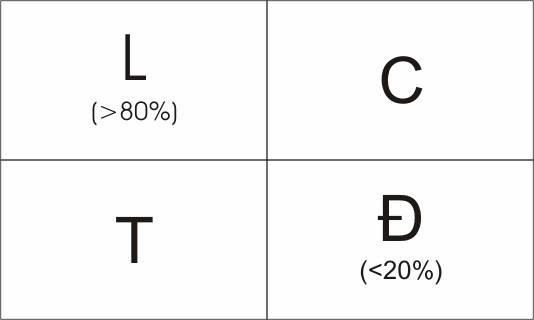

SỰ KHÁC NHAU GIỮA NGƯỜI GIÀU VÀ NHỮNG NGƯỜI KHÁC

Cách đây vài năm, tôi đọc được một bài báo tiết lộ đối với hầu hết những người giàu, hết 70% thu nhập của họ kiếm từ các khoản đầu tư (nhóm Đ) và phần còn lại không quá 30% thu nhập phát sinh từ lương (nhóm L). Nếu những người ấy có là những người làm công đi chăng nữa, họ cũng là nhân viên trong chính tập đoàn của họ.

Nguồn thu nhập của những người ấy có thể được biểu hiện

Trong khi đó đối với đa số người nghèo và tầng lớp trung lưu, tối thiểu hết 80 phần trăm thư nhập của họ có từ lương, thuộc nhóm L và T, và ít hơn 20 phần trăm thu nhập phát sinh từ các khoản đầu tư, thuộc nhóm Đ.

SỰ KHÁC NHAU GIỮA VIỆC CÓ TIỀN VÀ SỰ GIÀU CÓ

Trong chương 1, tôi đã viết rằng hai vợ chồng tôi thành triệu phú vào năm 1989, nhưng mãi đến năm 1994 chúng tôi mới đạt đến sự tự do hoàn toàn về tiền bạc. Có sự khác nhau giữa việc có tiền và sự giàu có. Vào khoảng năm 1989, chuyện làm ăn của chúng tôi đã đem lại cho chúng tôi rất nhiều tiền. Chúng tôi càng lúc càng kiếm được nhiều hơn mà không cần phải làm nhiều giờ hơn, bởi vì hệ thống kinh doanh cứ tiếp tục phát triển mà không cần chúng tôi phải bỏ sức ra nhiều. Chúng tôi đã đạt được điều mà hầu hết mọi người coi đó là sự thành công về tiền bạc.

Chúng tôi vẫn cần phải bỏ nhiều tiền thu được từ chuyện kinh doanh của mình vào đầu tư các tài sản hữu hình. Công việc kinh doanh của chúng tôi thành công rực rỡ, nhưng chính lúc đó, chúng tôi cần phải tập trung phát triển các tài sản của mình đến mức mà nguồn thu nhập mang lại từ những tài sản đầu tư ấy vượt xa chi phí sinh hoạt hàng ngày

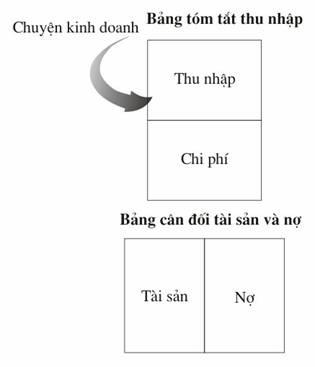

Quá trình nỗ lực đó của chúng tôi có thể được tóm tắt trong những sơ đồ dưới đây.

Đến năm 1994, thu nhập thụ động[2] từ tất cả các tài sản của chúng tôi đã vượt xa chi phí sinh hoạt. Đến khi ấy, chúng tôi mới thực sự giàu có (hình dưới).

Trong thực tế, chuyện kinh doanh của chúng tôi cũng được coi như một tài sản vì nó mang lại thu nhập mà không cần đến nhiều công sức chúng tôi bỏ vào. Trên quan điểm cá nhân của chúng tôi về sự giàu có, chúng tôi luôn đảm bảo mình phải có những tài sản đầu tư như địa ốc hay chứng khoán mang lại thu nhập nhiều hơn chi phí sinh hoạt của mình, và được như thế chúng tôi mới có thể tự cho mình là giàu có. Một khi nguồn thu nhập từ cột tài sản trở nên lớn hơn nguồn thu nhập kiếm được từ chuyện kinh doanh, chúng tôi liền sang nhượng việc làm ăn đó cho đối tác. Từ lúc ấy, chúng tôi mới thực sự giàu có.

ĐỊNH NGHĨA SỰ GIÀU CÓ

Sự giàu có được định nghĩa như là: “Số ngày bạn có thể sinh hoạt mà không cần đòi hỏi sự làm việc của bạn (hay của người nhà bạn) trong khi bạn vẫn có thể duy trì mức sống như bình thường”.

Chẳng hạn, nếu chi phí sinh hoạt hàng tháng của bạn là 1.000 đô, và nếu bạn có một khoản tiết kiệm 3.000 đô, sự giàu có của bạn xấp xỉ cỡ 3 tháng hay 90 ngày sinh hoạt. Sự giàu có được đo bằng thời gian chứ không phải bằng tiền bạc.

Vào khoảng năm 1994, sự giàu có của hai vợ chồng tôi là vô hạn (trừ phi có những biến động kinh tế khủng hoảng nặng nề) bởi vì thu nhập chúng tôi đã vượt xa mức chi phí sinh hoạt của chúng tôi.

Sau cùng, không phải bao nhiêu tiền bạn làm ra mới quan trọng, mà chủ yếu là bao nhiêu tiền bạn có thể giữ và số tiền đó sẽ sinh lời thêm cho bạn trong bao lâu. Hàng ngày, tôi đều gặp rất nhiều người kiếm được khối tiền nhưng gần như toàn bộ số tiền họ kiếm được đều chảy ra ngoài cột chi phí. Cách xài tiền của họ có thể được tóm tắt trong sơ đồ ngay phía trên.

Mỗi lần họ kiếm được thêm một ít tiền, họ đi mua sắm. Họ thường mua ngôi nhà lớn hơn hoặc mua xe mới, mà những điều đó chỉ càng làm cho họ mắc nợ lâu hơn và làm việc cực hơn, để rồi họ chẳng còn lại nhiều tiền đầu tư vào cột tài sản của mình. Họ xài tiền đến chóng mặt, chẳng khác nào bị mắc triệu chứng nhuận tràng tài chánh.

XÀI TIỀN HẾT GA

Khi đề cập đến xe hơi, chúng ta hay nghe đến chuyện “chạy hết ga”. Dĩ nhiên ở tốc độ “chạy hết ga” đó vẫn phải đảm bảo xe không bị xì khói hay cháy máy.

Đối với chuyện tiền bạc cũng vậy. Có rất nhiều người bất kể giàu hay nghèo cũng xài tiền ở mức “hết ga”. Kiếm được bao nhiêu tiền, họ đều xài thẳng tay. Vấn đề nằm ở chỗ khi một chiếc xe cứ chạy hết gậy, chắc chắn tuổi thọ của máy xe sẽ bị giảm đi rất nhiều. Điều đó cũng tương tự với cách xài tiền hết ga.

Nhiều người bạn của tôi là bác sĩ cho biết, vấn đề xã hội hiện nay là ngày càng có nhiều người bị áp lực căng thẳng do làm việc nhiều mà không bao giờ có đủ tiền. Một người bạn bảo nguyên nhân lớn nhất thường gây ra rối loạn về sức khỏe chính là triệu chứng “ung thu túi tiền”.

TIỀN LÀM RA TIỀN

Bất kể bao nhiêu thu nhập kiếm được, bạn cũng nên dành một ít bỏ vào nhóm Đ. Nhóm Đ đặc biệt luôn hành động theo phương châm tiền làm ra tiền, hoặc quan điểm bắt đồng tiền làm việc cho mình sao cho bạn không cần phải làm việc cật lực hơn nữa. Thế nhưng điều quan trọng ở chỗ là có rất nhiều cách đầu tư khác nhau.

CÁC HÌNH THỨC ĐẦU TƯ KHÁC NHAU

Mọi người thường đầu tư vào chuyện học của mình. Hệ thống giáo dục truyền thống rất quan trọng bởi vì bạn càng có học thức, bạn sẽ càng dễ kiếm ra tiền. Bạn có thể mất bốn năm học đại học, nhưng bù lại mức thu nhập của bạn có thể tăng từ 24.000 đô lên đến 50.000 đô mỗi năm. Nếu giả sử một người trung bình có thể làm việc tích cực trong suốt 40 năm, việc bỏ 4 năm vào đại học hay sau đại học thực sự là một cách đầu tư tuyệt vời.

Làm việc cần cù và trung thành là một cách đầu tư khác, chẳng hạn như trường hợp một nhân viên lâu năm trong một công ty hay một chính phủ. Thế nhưng bù lại người sẽ nhận được một khoản tiền về hưu kếch sù theo như hợp đồng. Hình thức đầu tư ấy rất phổ biến trong thời đại Công nghiệp, nhưng hoàn toàn lỗi thời trong thời đại Thông tin.

Nhiều người khác đầu tư bằng cách sinh con nhiều và có một đại gia đình, và bù lại họ có thể nhờ cậy con mình lúc về già. Cách đầu tư ấy một thời rất thông dụng trong các thế kỷ trước, thế nhưng do điều kiện kinh tế mỗi lúc một khó khăn hơn ở thời đại mới, nhiều gia đình đã coi việc nuôi cha mẹ già như một gánh nặng bắt buộc.

Những kế hoạch về hưu của chính phủ như Bảo hiểm Xã hội và Bảo hiểm Y tế ở các nước (trong đó có Việt Nam), mà những khoản bảo hiểm này được trả bằng cách cắt giảm vào lương, cũng là một cách đầu tư nhưng lại được áp đặt bởi luật pháp. Tuy nhiên do những biến động lớn về nhân khẩu và giá cả sinh hoạt, hình thức đầu tư này không chắc bảo đảm những quyền lợi được hưởng của người lãnh đạo mà chính phủ đã cam kết.

Cũng có những hình thức đầu tư về hưu độc lập khác, chẳng hạn như kế hoạch về hưu cá nhân. Thông thường chính phủ sẽ đặc cách miễn giảm thuế cho cả người lao động và người sử dụng lao động nếu tham gia những chương trình này[3].

THU NHẬP TỪ ĐẦU TƯ

Mặc dù tất cả những hình thức kể trên đều được coi là đầu tư, nhóm Đ thường tập trung vào những khoản đầu tư đem lại thu nhập liên tục trong suốt thời gian làm việc của họ. Tiêu chuẩn để trở thành một người thuộc nhóm Đ cũng giống như tất cả những nhóm khác, đó là bạn có kiếm được tiền từ chính nhóm Đ hay không. Nói cách khác, tiền bạc có làm việc cho bạn và tạo thu nhập cho bạn hay không.

Thử xem xét một người nọ mua một căn nhà để đầu tư bằng cách cho thuê. Nếu tiền thuê nhà thu được nhiều hơn chi phí bỏ ra để duy trì căn nhà, nguồn thu nhập đó xuất phát từ nhóm Đ. Điều đó cũng tương tự với những người có thu nhập từ tiền lời tiết kiệm, hay lãi cổ phần hoặc trái phiếu. Như vậy, tiêu chuẩn của nhóm Đ chính là bao nhiêu tiền bạn kiếm được từ nhóm này mà không cần phải làm việc trong nhóm đó.

QUỸ VỀ HƯU CỦA TÔI CÓ PHẢI LÀ MỘT HÌNH THỨC ĐẦU TƯ KHÔNG?

Bỏ tiền vào quỹ về hưu đều đặn là một cách đầu tư và cũng là việc làm khá hay. Hầu hết chúng ta đều hy vọng trở thành nhà đầu tư khi chúng ta về hưu, thế nhưng đối với mục đích của quyển sách này, nhóm Đ không phải như vậy mà là những người kiếm được tiền từ những khoản đầu tư ngay trong những năm chúng ta còn làm việc. Thực tế là không phải ai cũng tiết kiệm bỏ tiền vào quỹ hưu trí của mình. Hầu như đa số mọi người khi bỏ tiền vào quỹ hưu trí đều hy vọng một khi về hưu, số tiền trong quỹ đó sẽ trở nên nhiều hơn so với số họ bỏ vào trong suốt những năm qua.

Hoàn toàn có sự khác biệt rõ ràng giữa những người tiết kiệm tiền kiểu đó, với những người, bằng cách đầu tư đã chủ động điều khiển đồng tiền làm việc tạo ra thêm thu nhập cho mình.

THẾ NHỮNG NGƯỜI MÔI GIỚI CỔ PHIẾU CÓ PHẢI LÀ NHÀ ĐẦU TƯ KHÔNG?

Nhiều người làm nghề tư vấn trong thế giới đầu tư theo định nghĩa không phải là những người thực sự tạo ra thu nhập cho mình từ nhóm Đ.

Chẳng hạn, phần lớn các nhà môi giới cổ phiếu, địa ốc, tư vấn tài chánh, chủ ngân hàng và chuyên viên kế toán, về mặt bản chất mà xét chỉ là những người thuộc nhóm L hay T. Nghĩa là thu nhập của họ kiếm được từ công việc chuyên môn của họ, chứ không phải là từ những tài sản do họ làm chủ.

Tôi có nhiều người bạn sống bằng nghề mua bán cổ phiếu. Họ mua cổ phiếu ở giá thấp và hy vọng bán lại ở giá cao. Như vậy, họ chỉ thực sự sống bằng nghề “mua bán”, chẳng khác gì với một người chủ tiệm bán lẻ, mua hàng hóa giá sỉ và bán ra với giá bán lẻ. Họ vẫn phải bỏ công sức của chính họ để kiếm ra tiền. Chính vì thế, những người ấy thuộc về nhóm T nhiều hơn là nhóm Đ.

Thế tất cả mọi người có thể trở thành nhà đầu tư không? Dĩ nhiên là có thể, nhưng điều quan trọng là cần phải biết sự khác nhau giữa một người kiếm thu nhập từ hoa hồng, hay tư vấn tính theo giờ hoặc trả bằng lương, hay cố mua thấp bán cao, với một người kiếm được tiền do tìm thấy hay tạo ra những cơ hội đầu tư béo bở.

Có một cách tìm ra một nhà tư vấn giỏi. Đó là, hãy hỏi họ bao nhiêu phần trăm thu nhập của họ kiếm được từ hoa hồng, phí tư vấn so với khoản thu nhập thụ động kiếm được từ các khoản đầu tư hay những công việc kinh doanh do họ làm chủ.

Tôi được nhiều người bạn là chuyên viên kế toán tiết lộ mà không vi phạm bí mật thông tin khách hàng, nhiều người tư vấn đầu tư chuyên nghiệp hầu như có rất ít thu nhập kiếm được từ các khoản đầu tư. Nói cách khác, “họ không thực hành như những gì mà họ chỉ bày cho người khác”.

NHỮNG ƯU ĐIỂM CỦA THU NHẬP KIẾM ĐƯỢC TỪ NHÓM Đ

Như vậy sự khác nhau chủ yếu phân biệt nhóm Đ là những người này tập trung vào việc điều khiển đồng tiền tạo ra thêm tiền. Nếu họ thực sự giỏi về việc đó, họ có thể khiến đồng tiền làm việc cho chính họ và gia đình họ suốt hàng trăm năm.

Ngoài ưu điểm rõ ràng nhất là biết cách điều khiển đồng tiền mà không phải mỗi sáng thức dậy đi làm, còn có nhiều ưu điểm khác về thuế mà những người làm công không có được.

Một trong nhiều nguyên nhân làm cho người giàu mỗi lúc một giàu hơn là bởi vì đôi khi họ có thể kiếm được hàng triệu đô mà không phải trả một đồng thuế nào một cách hợp pháp. Đó là bởi vì họ tạo ra tiền từ “cột tài sản”, chứ không phải “cột thu nhập”. Nghĩa là họ kiếm tiền như một nhà đầu tư, chứ không phải người làm công.

Đối với những người làm việc vì tiền, những người này không những bị đánh thuế cao hơn, m sẽ chẳng bao giờ thấy được khoản thu nhập mà thuế đã lấy đi từ lương của họ.

TẠI SAO KHÔNG CÓ NHIỀU NGƯỜI HƠN TRỞ THÀNH NHÀ ĐẦU TƯ?

Những người nhóm Đ là những người làm việc ít, kiếm nhiều tiền, và trả thuế ít. Thế thì tại sao không có nhiều người hơn trở thành nhà đầu tư? Lý do giải thích câu hỏi đó cũng tương tự với nguyên nhân tại sao không có nhiều người dám tự kinh doanh cho chính mình. Chỉ có thể tóm tắt trong một từ: “rủi ro”.

Nhiều người không ưa nghĩ đến việc đưa hết số tiền dành dụm mà họ làm lụng cực khổ để rồi không bao giờ thấy số tiền đó quay lại với mình. Nhiều người rất sợ bị mất tiền, chẳng thà họ chọn không đầu tư, không đương đầu với rủi ro cho dù họ có thể kiếm được rất nhiều tiền đi chăng nữa.

Một tài tử điện ảnh Holywood từng tuyên bố: “Tôi không quan tâm đến mức lời kiếm được từ đầu tư. Điều tôi lo lắng nhất là số tiền đầu tư đó tôi có lấy lại được hay không”.

Chính nỗi lo sợ bị mất tiền đó đã vô hình trung phân biệt bốn nhóm người đầu tư như sau:

1. Những người không dám rủi ro và không làm gì hết, chỉ chọn lối chơi an toàn và bỏ tiền vào tài khoản ngân hàng.

2. Những người giao chuyện đầu tư cho người khác quản lý, như chuyên viên tư vấn tài chánh hay nhà quản lý quỹ hỗ tương.

3. Những người thích đen đỏ.

4. Những nhà đầu tư thực thụ.

Có sự khác nhau giữa người thích đỏ đen với một người đầu tư thực thụ. Đối với người đỏ đen, đầu tư là một trò chơi cơ hội, trong khi đối với người đầu tư, đó là một trò chơi trí tuệ và đòi hỏi nhiều thủ thuật. Còn đối với người giao chuyện đầu tư cho người khác quản lý, đầu tư chỉ là một trò chơi mà họ không thích học hỏi tí nào. Đối với họ, điều quan trọng chủ yếu là phải kiếm được một chuyên viên tư vấn tài chánh thật giỏi.

Trong các chương kế tiếp, quyển sách sẽ trình bày với bạn về bảy cấp bậc đầu tư khác nhau giúp cho bạn hiểu rõ hơn về vấn đề này.

RỦI RO CÓ THỂ GIẢM ĐẾN MỨC TỐI THIỂU

Một tin mừng đối với chuyện đầu tư là rủi ro có thể được giảm đến mức tối thiểu, thậm chí có thể triệt tiêu hoàn toàn, và bạn có thể kiếm được rất nhiều lời hơn số vốn bạn bỏ ra nếu như bạn rành rẽ những quy tắc của cuộc chơi đó.

Nếu bạn nghe một người nào đó nói câu này, bạn có thể biết ngay người đó là một nhà đầu tư thực thụ: “Bao lâu tôi có thể lấy lại vốn, và mức thu nhập đem lại cho tôi sau này sẽ là bao nhiêu sau khi tôi đã lấy lại được vốn đầu tư ban đầu?”

Người đầu tư thực thụ muốn biết trong bao lâu họ có thể lấy lại số vốn đầu tư ban đầu, trong khi những người đầu tư vào quỹ hưu trí phải đợi nhiều năm mới có thể biết được họ sẽ lấy lại tiền của mình hay không. Đó chính là sự khác nhau lớn nhất giữa một người đầu tư chuyên nghiệp với một người để dành tiền chuẩn bị cho cuộc sống về hưu của mình.

Chính nỗi sợ bị mất tiền đã khiến cho hầu hết mọi người đi tìm kiếm sự đảm bảo và ổn định. Thế nhưng, nhóm Đ không phải nguy hiểm như nhiều người nghĩ. Nhóm Đ cũng như ba nhóm kia, nhưng chỉ khác ở chính những kỹ năng và lối suy nghĩ. Những kỹ năng của nhóm Đ vẫn có thể học được nếu như bạn chịu bỏ thời gian học hỏi chúng.

SỰ KHÁC NHAU GIỮA KẾ HOẠCH VỀ HƯU CỦA THỜI ĐẠI CÔNG NGHIỆP TRƯỚC ĐÂY VỚI KẾ HOẠCH VỀ HƯU CỦA THỜI ĐẠI THÔNG TIN HIỆN NAY

Khi tôi còn nhỏ, người bố giàu thường khuyến khích tôi dám chấp nhận rủi ro về tiền bạc và học hỏi cách đầu tư. Người hay nói, “Nếu con muốn giàu, con cần phải học cách chấp nhận rủi ro. Hãy học cách trở thành một nhà đầu tư chuyên nghiệp”.

Khiề nhà, tôi đã kể lại người bố học thức của tôi những gì mà người bố kia đề nghị học cách đầu tư và kiểm soát rủi ro. Bố ruột tôi trả lời, “Ta không cần phải học cách đầu tư con ạ. Ta đang tham gia chương trình bảo hiểm của chính phủ và có một kế hoạch về hưu của công đoàn giáo dục mà những nguồn bảo hiểm xã hội đó đều được bảo đảm. Vậy đâu có lý do gì ta cần phải chơi trò rủi ro với tiền của mình”.

Bố ruột tôi rất tin tưởng vào những kế hoạch về hưu như thế của thời đại công nghiệp, như chương trình bảo hiểm xã hội của chính phủ cho người lao động.

Cho nên khi tôi gia nhập vào hải quân Mỹ, Người rất sung sướng. Thay vì lo lắng cho đứa con có thể bỏ mạng ở Việt Nam, Người chỉ nói, “Chỉ cần ráng trụ trong quân đội 20 năm, con sẽ được bảo đảm phúc lợi y tế và hưu trí suốt đời”.

Mặc dù vẫn còn đang được áp dụng, những kế hoạch hưu trí như thế đã trở nên lỗi thời và lạc hậu. Quan điểm cho rằng công ty phải chịu trách nhiệm về tài chánh cho cuộc sống của bạn sau khi về hưu và chính phủ sẽ chăm lo cho những nhu cầu của bạn ở tuổi về hưu thông qua chương trình bảo hiểm xã hội, là một quan niềm rất cũ và không còn có giá trị trong thời đại mới này.

MỌI NGƯỜI CẦN TRỞ THÀNH NHỮNG NHÀ ĐẦU TƯ

Khi chúng ta thay đổi từ kế hoạch hưu trí Phúc lợi bảo đảm mà tôi gọi là kế hoạch thời công nghiệp, đến kế hoạch hưu trí Đóng góp bảo đảm mà tôi gọi là kế hoạch thời Thông tin, hậà giờ đây bạn phải tự lo chăm sóc lấy mình cho tuổi về hưu của bạn. Điều không may là rất ít người nhận thấy sự thay đổi đó.

KẾ HOẠCH HƯU TRÍ Ở THỜI ĐẠI CÔNG NGHIỆP

Trong thời đại công nghiệp, một kế hoạch hưu trí Phúc lợi bảo đảm quy định công ty sẽ đảm bảo cho bạn, người lao động, một khoản tiền nhất định (thường được trả hàng tháng) một khi bạn còn sống. Mọi người đều cảm thấy an toàn bởi vì những kế hoạch đó đảm bảo cho bạn một nguồn thu nhập ổn định.

KẾ HOẠCH HƯU TRÍ Ở THỜI ĐẠI THÔNG TIN

Một vài nhân vật nào đó thay đổi luật pháp, và các công ty giờ đây không còn chịu trách nhiệm đảm bảo tài chánh cho bạn khi bạn đến tuổi về hưu. Thay vào đó, các công ty áp dụng hình thức hưu trí Đóng góp bảo đảm[4]. “Đóng góp bảo đảm” là một thuật ngữ chỉ cho việc bạn chỉ có thể hưởng được những khoản tiền mà bạn và công ty đã đóng góp vào quỹ hưu trí trong suốt thời gian bạn làm việc. Nói cách khác, nguồn thu nhập khi bạn về hưu sẽ được quyết định chủ yếu từ những khoản đã đóng góp vào quỹ hưu trí trước đây. Nếu bạn và công ty không đóng góp gì hết, bạn sẽ không được hưởng tiền về hưu.

Một tin mừng là trong thời đại Thông tin, tuổi thọ của con người đã tăng lên đáng kể. Thế nhưng, tuổi thọ của bạn có thể sẽ lâu hơn nguồn thu nhập hưu trí của bạn, và nếu như vậy đó thật là một điều đáng lo. Hơn nữa, những quỹ hưu trí này còn không được bảo đảm an toàn do những biến động và rủi ro của thị trường tài chánh[5].

KIỂU ĐẦU TƯ CỦA NHỮNG NGƯỜI KHÔNG PHẢI LÀ NHÀ ĐẦU TƯ

Hiện nay, thị trường chứng khoán luôn là đầu câu chuyện của cả thế giới. Sở dĩ như thế là vì có nhiều yếu tố đã làm si nổi thị trường, mà một trong những yếu tố đó chính là lực lượng những người không chuyên đang cố trở thành những nhà đầu tư trên thị trường. Con đường tài chánh của họ có thể được vẽ như thế này.

Hầu hết những người này, vốn là những người thuộc nhóm L hay T, thường có bản chất khuynh hướng thiên về sự ổn định. Điều đó giải thích tại sao họ đi tìm kiếm những công việc an toàn, những nghề nghiệp ổn định, hay bắt đầu những việc làm ăn nhỏ mà họ có thể kiểm soát được. Do sự biến động trong kế hoạch hưu trí, họ buộc phải lấn sang nhóm Đ mà ở nơi đó họ hy vọng có thể tìm được sự “an toàn” cho những năm tháng về hưu sắp tới của mình. Điều bất hạnh là nhóm Đ không phải là nhóm nhắm tới sự an toàn, mà chính là nơi đương đầu và chấp nhận rủi ro.

Trước hiện tượng “di cư ồ ạt” của những người từ phía bên trái tứ đồ tìm đến sự an toàn, trên thị trường chứng khoản xuất hiện nhiều kiểu đầu tư mà bạn thường nghe như thế này.

1. “Đa dạng hóa” (diversification) – Những người đi làm sự an toàn rất hay dùng nhóm từ này. Tại sậy? Vì đó là một kiểu chiến lược đầu tư nhằm mục đích “không bị mất tiền”. Vì đó không phải là chiến lược để thắng, cho nên những người nhóm Đ thành công hay những người giàu không hề đa dạng hóa mà họ nỗ lực tập trung bằng hết mọi cố gắng của mình.

Warren Buffet, một trong những nhà đầu tư xuất chúng của thế giới đã nói như thế này về kiểu “đa dạng hóa”: “Chiến lược mà chúng tôi áp dụng không theo trường phái phải đa dạng hóa giáo điều. Nhiều người phê bình chiến lược đó có nhiều rủi ro hơn những chiến lược thông thường. Chúng tôi không đồng ý với lời phê bình đó. Chúng tôi tin rằng một chính sách đầu tư danh mục tập trung có lựa chọn có khả năng giảm mức rủi ro rất nhiều nếu chính sách đó có thể khiến cho người đầu tư đặt vấn đề hết sức nghiêm túc như với chuyện làm ăn, mà đồng thời vẫn làm cho người đầu tư cảm thấy yên tâm với những khía cạnh kinh tế của danh mục trước khi anh ta quyết định mua nó”.

Nói cách khác, Warren Buffet cho rằng kiểu đầu tư nhắm vào một danh mục tập trung là một chiến lược tốt hơn kiểu đa dạng hóa. Theo ý của ông, thay vì dàn trải, sự tập trung sẽ khiến bạn suy nghĩ và hành động theo một cách khôn ngoan hơn, cẩn thận hơn. Bài báo của ông còn đề cập tới việc một người đầu tư trung bình thường ưa tránh sự biến động vì họ thường đồng nhất sự biến động với rủi ro. Thay vào đó, Warren Buffet đã viết, “Trong thực tế, những người đầu tư chuyên nghiệp lại rất ưa thích có biến động”.

Đối với hai vợ chồng tôi, để thoát khỏi sự nghèo nàn và đạt đến sự tự do hoàn toàn về tiền bạc, chúng tôi đã không đa dạng hóa mà tập trung vào một số ít khoản đầu tư của mình.

2. “Cổ phiếu blue chip[6]” – những người đầu tư theo kiểu chơi an toàn thường hay mua những cổ phiếu blue chip. Tại sao vậy? Bởi vì trong đầu họ luôn cho rằng những loại cổ phiếu này an toàn hơn. Trong khi những công ty đó an toàn, thị trường chứng khoán lại không an toàn tí nào[7].

3. “Quỹ hỗ tương” – Những người có ít kiến thức về đầu tư thường cảm thấy an toàn hơn khi đầu tư số tiền dành dụm của họ vào các quỹ hỗ tương, bởi vì họ nghĩ những nhà quản lý các quỹ này có chiến lược đầu tư giỏi hơn họ. Đối với những người không có ý định trở thành những nhà đầu tư chuyên nghiệp, đây là một cách làm rất khôn ngoan. Thế nhưng vấn đề ở chỗ là các quỹ hỗ tương này chưa chắc là ít rủi ro hơn. Trong thực tế, nếu xảy ra một cuộc khủng hoảng trên thị trường chứng khoán, chúng ta vẫn có thể thấy một cuộc biến động lớn mà tôi tiên đoán đó là “một cuộc khủng hoảng của thị trường quỹ hỗ tương”, mà ảnh hưởng tai họa của nó sẽ chẳng kém khủng khiếp như cuộc khủng hoảng đối với các thị trường tài chánh khác đã từng xảy ra trong lịch sử, chẳng hạn như cuộc khủng hoảng thị trường mua bán hoa tulip vào năm 1620, và cuộc khủng hoảng thị trường trái phiếu vào năm 1990.

Ngày hôm nay, thị trường đầy ắp hàng triệu người, về mặt bản chất là những người đi tìm kiếm sự an toàn, nhưng do áp lực của những biến động kinh tế đã khiến họ từ phía bên trái của Kim tứ đồ phải “vượt rào” đi sang phía bên phải, mà ở đó không hề cho phép sự tồn tại của những ý tưởng về an toàn, đảm bảo. Chính điều đó mới làm cho tôi cảm thấy lo lắng nh. Nhiều người vẫn cho rằng các chương trình hưu trí mà họ đang tham gia là an toàn, nhưng thực tế lại không hề an toàn tí nào. Một khi xảy ra một cuộc sụp đổ hay khủng hoảng lớn, những kế hoạch hưu trí đó của họ sẽ tan thành mây khói. Những kế hoạch hưu trí đó của họ không an toàn như những chương trình hưu trí của những thế hệ trước.

NHỮNG BƯỚC NGOẶT THAY ĐỔI LỚN VỀ KINH TẾ ĐANG TỚI GẦN

Đã xuất hiện những dấu hiệu cho thấy có một bước ngoặt thay đổi lớn về mặt kinh tế đang tới gần. Bước ngoặt đó thường đánh dấu sự kết thúc thời đại cũ và mở ra một kỷ nguyên mới. Ở cuối mỗi thời đại, luôn có những người tiến bộ tiên phong, nhưng cũng có nhiều người khác vẫn bám khư khư vào những quan niệm của thời đại trước. Tôi e rằng những người nào vẫn còn trông mong sự bảo đảm tài chánh của mình vào trách nhiệm của một đại công ty hay chính phủ, họ sẽ thất vọng trong những năm tới đây. Những ý tưởng đó thuộc về thời đại công nghiệp chứ không phải là thời đại thông tin.

Không ai có thể tiên đoán về tương lai. Tôi đăng ký báo với nhiều công ty dịch vụ tin tức đầu tư. Công ty nào cũng đưa ra lời ước đoán không giống nhau. Công ty này cho rằng tương lai gần rất sáng sủa, trong khi một công ty khác thì tiên đoán một cuộc khủng hoảng thị trường và suy thoái toàn cầu đang sắp xảy ra. Để có thể khách quan, tôi phải lắng nghe từ cả hai phía bởi vì cả hai quan điểm trái ngược đó đều có cơ sở lý luận chặt chẽ và thuyết phục. Vấn đề cần nắm bắt không phải là kiểu chơi trò coi bói, cố đoán những gì sẽ xảy đến trong tương lai, mà tôi cần phảiắm thông tin kịp thời ở cả hai nhóm C và Đ và chuẩn bị tinh thần đối phó với bất kỳ những gì có thể xảy ra. Một người nếu được chuẩn bị đầy đủ vẫn có khả năng phát triển tốt cho dù nền kinh tế có đi theo hướng nào chăng nữa.

Nếu lịch sử có thể được coi là một trong những công cụ phân tích, một người thọ tới 75 tuổi sẽ trải qua một lần khủng hoảng và hai lần suy thoái kinh tế. Dĩ nhiên, bố mẹ tôi đều đã trải qua cuộc khủng hoảng trong thời đại của họ, nhưng thế hệ dân Mỹ trong giai đoạn cuộc chiến Việt Nam vẫn chưa hề trải qua một cuộc khủng hoảng lớn về kinh tế nào như vậy cả. Và các chuyên gia kinh tế cho rằng cứ trung bình mỗi 60 năm sẽ xảy ra một cuộc đại khủng hoảng[8].

Ngày nay, tất cả chúng ta cần phải quan tâm đến những vấn đề khác, chứ không chỉ là sự bảo đảm việc làm. Tôi cho rằng điều mà chúng ta cần quan tâm chính là sự bảo đảm về tài chánh lâu dài cho chính mình, và không giao khoán trách nhiệm đó cho công ty hay chính phủ. Thời đại đã thực sự thay đổi khi các công ty đồng loạt tuyên bố họ sẽ không còn chịu trách nhiệm đối với cuộc sống của bạn khi bạn về hưu. Một khi các công ty đều chuyển sang kế hoạch hưu trí đóng góp bảo đảm, họ đã đưa ra thông điệp là từ nay trở đi bạn phải tự lo chuyện việc hưu của mình. Ngày hôm nay, tất cả chúng ta cần phải trở thành những nhà đầu tư khôn ngoan hơn, và càng phải cẩn thận hơn với những biến động lên xuống đến chóng mặt của các thị trường tài chánh. Tôi thành thực đề nghị với các bạn chẳng thà chúng ta bỏ thời gian học hỏi cách đầu tư hơn là giao tiền của mình cho người khác đầu tư giùm bạn. Nếu bạn chỉ giao tiền cho quỹ hỗ tương hay một chuyên viên tư vấn, bạn có thể phải đợi đến 65 tuổi mới biết được những người ấy có làm tốt công việc bạn giao phó hay không. Nếu như họ bết bát, bạn sẽ phải làm việc lại cho tới cuối cuộc đời mình. Hàng triệu người sẽ lâm vào trường hợp đó bởi vì khi ấy đã quá muộn cho họ tự đầu tư hay học hỏi cách đầu tư.

HÃY HỌC CÁCH QUẢN LÝ RỦI RO

Luôn có cách đầu tư ít rủi ro nhưng vẫn sinh lời cao. Tất cả những gì bạn cần làm là hãy học cách làm sao có thể thực hiện được. Điều đó không khó. Trong thực tế, cách học hỏi ấy chẳng khác gì với cách tập chạy xe đạp. Ban đầu, bạn có thể vấp ngã, té lên té xuống, nhưng dần dần sau đó bạn sẽ không bị ngã, và việc đầu tư trở thành một bản năng tự nhiên thứ hai giống như việc cưỡi xe đạp.

Vấn đề lớn nhất đối với những người thuộc nhóm bên trái của Kim tứ đồ là khả năng chấp nhận rủi ro. Sở dĩ phần lớn mọi người đều trở thành nhóm L hay T là vì ở những nhóm đó họ nghĩ có thể tránh được những rủi ro về tiền bạc. Thay vì né tránh rủi ro, tôi đề nghị các bạn hãy nên học cách kiểm soát rủi ro việc tài chánh.

HÃY CHẤP NHẬN RỦI RO

Những người chấp nhận rủi ro thường là những người làm thay đổi thế giới. Hiếm có ai trở nên giàu có mà không dám chấp nhận rủi ro. Có quá nhiều người vẫn còn dựa vào chính phủ để né tránh những rủi ro về tiền bạc trong cuộc đời. Như chúng ta đã biết, khi thời đại Thông tin bắt đầu cũng là lúc chấm dứt việc tồn tại những bộ máy chính phủ cồng kềnh, đơn giản là vì chính phủ càng lớn chừng nào thì chi phí ngân sách nhà nước sẽ càng tiêu hao nhiều chừng ấy. Điều không may là hàng triệu người trên thế giới vẫn còn dựa vào những ý tưởng về phúc lợi hay an sinh xã hội sẽ ị rớt lại phía sau về mặt tiền bạc. Thông điệp của thời đại Thông tin là tất cả chúng ta phải tự lực cánh sinh cho chính mình, phải trưởng thành lên trong vấn đề tiền bạc cá nhân của mình.

Quan điểm “hãy ráng học và tìm một công việc an toàn ổn định” là một quan điểm sinh ra từ thời đại Công nghiệp. Chúng ta không còn sống trong thời đại đó nữa. Thời đại đang thay đổi. Thế nhưng vấn đề là những quan điểm của con người lại không thay đổi. Họ vẫn nghĩ họ có quyền được hưởng một điều gì đó. Họ vẫn cho ra nhóm Đ không có liên quan gì đến họ cả. Họ cứ nghĩ chính phủ, đại công ty, công đoàn lao động, quỹ hỗ tương hay gia đình họ sẽ chăm sóc cho họ một khi họ không còn khả năng làm việc nữa. Tôi rất hy vọng là những suy nghĩ đó của họ sẽ đúng. Và những người như thế không cần phải đọc tiếp quyển sách này.

Chính vì quan tâm đến những người nhận thức được nhu cầu trở thành những nhà đầu tư đã thôi thúc tôi viết nên quyển sách này. Qyển sách được viết cho những ai muốn “vượt rào” từ phía bên trái sang phía bên phải của Kim tứ đồ nhưng không biết bắt đầu bằng cách nào. Bất cứ ai cũng có thể đi hết cuộc hành trình “xé rào” ấy nếu có những kỹ năng thích hợp và một ý chí quyết định dứt khoát.

Nếu bạn đã tìm thấy con đường đi đến tự do cho chính bạn tôi xin thật lòng chúc mừng bạn, và mong bạn hãy chia sẻ kinh nghiệm của mình với những người khác, và hướng dẫn họ nếu họ cần sự giúp đỡ. Hãy hướng dẫn những người ấy, nhưng hãy để họ tự kiếm lấy một con đường cho chính mình bởi vì có rất nhiều con đường dẫn đến sự giải thoát tự do và tài chánh.

Dù cho bạn có quyết định như thế nào chăng nữa, mong bạn hãy nhớ cho một điều này. Sự tự do về tài chánh có thể đạt đượcn phí, nhưng cái giá đạt được điều đó không phải rẻ. Đối với tôi, cái giá mà tôi phải trả hoàn toàn xứng đáng với sự tự do mà tôi đạt được. Một bí quyết lớn như thế này: Không cần phải có tiền hay một nền học thức cao mới có thể đạt được sự tự do về tài chánh. Mà con đường đi đến sự tự do đó cũng không nhất thiết có nhiều rủi ro đâu. Thay vào đó, cái giá của sự tự do về tiền bạc chính là được đo bằng những giấc mơ, khao khát cháy bỏng, và một khả năng thắng được những nỗi thất vọng sẽ xảy đến với chúng ta trong cuộc hành trình. Bạn có sẵn sàng chấp nhận trả cái giá đó không?

Một người bố của tôi đã dám chấp nhận trả cái giá đó, trong khi người kia hoàn toàn không dám nhưng lại trả một cái giá khác hẳn hoàn toàn.